Grundsteuer: Allgemeinverfügung des Bayerischen Landesamtes für Steuern vom 30. März 2022

Ein Beitrag von Anja Wolf

Steuerberaterin, Dipl.-Kffr. und Fachberaterin Internationales Steuerrecht bei MUNKERT & PARTNER

Aufforderung zur Abgabe der Grundsteuererklärung für den Hauptfeststellungszeitpunkt 1. Januar 2022

Die Grundsteuer muss zum 1. Januar 2025 aufgrund einer Verfassungsgerichtsentscheidung neu festgesetzt werden.

Auf den Internetseiten der bayerischen Finanzämter wurde die Allgemeinverfügung des bayerischen Landesamtes für Steuern vom 30. März 2022 mit der Aufforderung zur Abgabe einer Grundsteuererklärung veröffentlicht.

Unabhängig der vorgenannten Veröffentlichung erhalten die Grundstückseigentümer zusätzlich eine schriftliche Aufforderung zur Abgabe der Grundsteuererklärung. Nach Auskunft der bayerischen Finanzbehörde erfolgt der Versand zeitversetzt bis Ende Juni 2022.

Parallel zu Bayern wurden bereits oder werden auch noch in den anderen Bundesländern Allgemeinverfügungen/Schreiben zur Abgabe der Grundsteuererklärung versendet.

Bei der Grundsteuererklärung handelt es sich um eine sogenannte Feststellungserklärung.

Wer ist verpflichtet eine Feststellungserklärung abzugeben?

Wer ist zur Abgabe verpflichtet?

Was ist der Steuergegenstand?

- alle Grundstückseigentümer (nicht: Mieter)

- bebaute und unbebaute Grundstücke

- Erbbaurechte

- Betriebe der Land- und Forstwirtschaft

Wie ist der Zeitplan und wie ist die Feststellungserklärung beim Finanzamt einzureichen?

Jahr 2022

- erster Zeitpunkt zur Hauptfeststellung auf den 1. Januar 2022

- 1. Juli 2022 – Beginn Abgabezeitraum der Feststellungserklärung

- 31. Oktober 2022 – Ende Abgabezeitraum der Feststellungserklärung

Jahre 2023 bis 2024

- Verarbeitung und Veranlagung der entsprechenden Steuerbescheide durch die Finanzverwaltung

- Anpassung der Grundsteuerhebesätze durch die Gemeinden

Jahr 2025

- Erhebung der Grundsteuer auf Basis der neuen Grundsteuerwerte

Einreichung der Feststellungserklärung

Die Feststellungserklärungen sind elektronisch an das Finanzamt zu übermitteln. Die Finanzverwaltung stellt die elektronischen Formulare ab dem 1. Juli 2022 über ELSTER – Ihr Online-Finanzamt bereit.

Der Grundstückseigentümer kann die elektronischen Formulare selbst über das ELSTER-Portal beim Finanzamt einreichen oder die Übermittlung erfolgt durch den vom Grundstückseigentümer beauftragten Steuerberater, Wirtschaftsberater oder Rechtsanwalt.

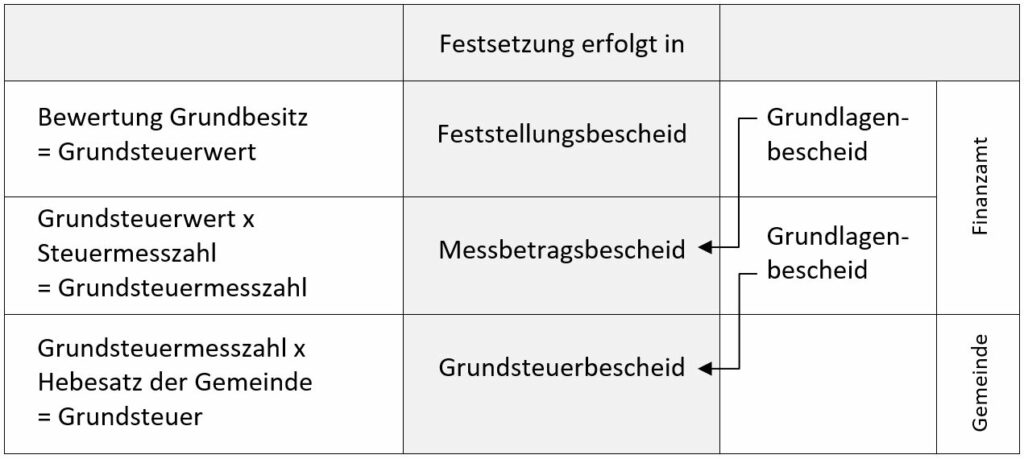

Wie setzt sich die Grundsteuer zusammen?

Welche Daten werden für die Feststellungserklärung benötigt?

Der Umfang der benötigten Daten richtet sich danach, in welchem Bundesland sich das Grundstück befindet. Die Grundsteuer wird entsprechend der nachfolgend dargestellten Berechnungsmodelle ermittelt.

Bundesmodell

Berlin, Brandenburg, Bremen, Mecklenburg-Vorpommern, Nordrhein-Westphalen, Rheinland-Pfalz,

Sachsen-Anhalt, Schleswig-Holstein, Thüringen

Modifiziertes Bundesmodell

Saarland, Sachsen

Flächenmodell

Bayern

Modifiziertes Bodenwertmodell

Baden-Württemberg

Wohnlagenmodell

Hamburg

Flächen-Faktor-Modell

Hessen

Flächen-Lage-Modell

Niedersachsen

Ohne auf die Besonderheiten der Berechnungsmodelle einzugehen, gibt es grundsätzliche Daten, die für die Feststellungserklärung benötigt werden:

Daten, die Sie dem Grundbuchauszug entnehmen können:

- Gemarkung

- Flurnummer

- Flurstücksnummer

- Grundstücksfläche

- Lage

- Miteigentumsanteil

Daten, die Sie dem bisherigen jährlichen Grundsteuerbescheid entnehmen können:

- Aktenzeichen

Daten, die Sie aus Kaufverträgen, Bauunterlagen entnehmen können:

- Wohnfläche

- Nutzfläche

- Baujahr

Was passiert bei Nichtabgabe oder verspäteter Abgabe der Feststellungserklärung?

Das Finanzamt kann einen Verspätungszuschlag festsetzen. Darüber hinaus kann das Finanzamt bei Nichtabgabe der Feststellungserklärung die Besteuerungsgrundlagen schätzen.

Wie unterstützen wir Sie bei der Feststellungserklärung?

Wollen Sie uns mit der Abgabe der Feststellungserklärung beauftragen, dann bitten wir Sie, die Rückantwort bis zum 15. Mai 2022 unterschrieben an uns zurückzusenden.

- Bitte geben Sie in der Rückantwort die Anzahl der Grundstücke und das jeweilige Bundesland, in dem sich das Grundstück befindet, an.

- Bitte füllen Sie die entsprechende Checkliste zum jeweiligen Berechnungsmodell aus und senden Sie sie an uns zurück.

- Unser Honorar werden wir nach der Steuerberatergebührenverordnung berechnen.

Wir freuen uns von Ihnen zu hören und stehen Ihnen für Rückfragen gerne zur Verfügung.

MUNKERT & PARTNER Steuerberater Wirtschaftsprüfer Rechtsanwälte

Telefon: + 49 (0) 911 – 59 87 01 | Telefax: + 49 (0) 911 – 59 87 400

E-Mail: info@munkert.de

Weiteres aus Aktuelles/News

Werbungskostenabzug bei Dienstreisen mit Privatwagen statt Firmenwagen?

Die Beteiligten streiten über die steuerliche Anerkennung der durch die Nutzung eines privaten Pkw entstandenen Aufwendungen als Werbungskosten.

Mobiles Arbeiten vom Ausland aus möglich – Steuerliche Konsequenzen bedenken!

In Deutschland gilt der Grundsatz: Wer im Inland Wohnsitz oder gewöhnlichen Aufenthalt hat, ist mit seinem Welteinkommen in Deutschland steuerpflichtig

Grundsteuer (Bundesmodell): Was passiert mit laufenden Einsprüchen?

Die neue Grundsteuer wird je nach Bundesland unterschiedlich berechnet.

Karriere bei MUNKERT & PARTNER. Unsere offenen Stellenangebote.

Dualer Studienplatz im Studiengang RSW-Wirtschaftsprüfung

Duales Studium ab Oktober 2027

Duale Studienplätze im Studiengang RSW-Steuern und Prüfungswesen

Duales Studium ab Oktober 2027

Ausbildung zur Kauffrau/zum Kaufmann für Büromanagement (m/w/d) (01.09.2027)

Ausbildung

Steuerfachangestellte/r, Steuerfachwirt/in, Buchhalter/in (m/w/d)

in Vollzeit & Teilzeit

Steuerberater (m/w/d) als Teamleiter/in Deklarationsberatung

in Vollzeit & Teilzeit